Drágábban dolgoznak a szervizek, mert nőnek a bérköltségek, és az alkatrészek ára is emelkedik. Ennek köszönhető, hogy egy átlagos autós 50 ezer forint fölött talál csak kötelező biztosítást. – írja a napi.hu

Az idén is tovább drágult a kötelező gépjármű-felelősségbiztosítás (kgfb). A díj nem csak azért emelkedik, mert januártól beépült a tarifába a 30 százalékos biztosítási adó. Az új közteher a korábbi, szintén 30 százalékos baleseti adót váltotta fel, így az autósok által fizetendő tarifa pusztán emiatt nem is változott volna, csak most már a nettó – adó nélkül kalkulált – díjak helyett a bruttó, adókkal terhelt, valóban kifizetendő összeget teszik közzé a biztosítók.

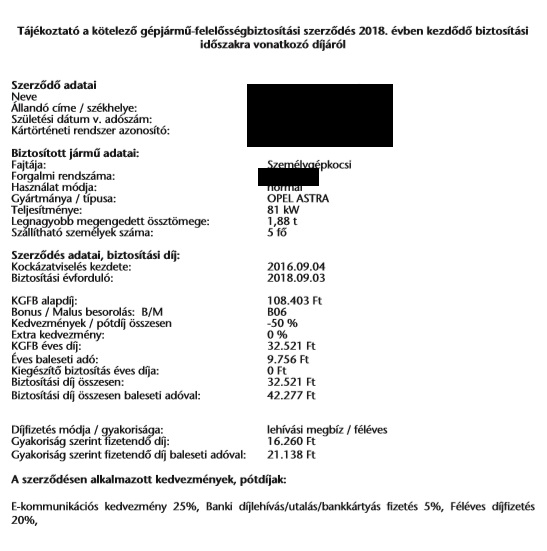

Nagy autó, drágább kötelező

A CLB Független Biztosítási Alkusz Kft.-nél az idén átlagosan 50 328 forintos díjért kötöttek kötelezőt a személyautóval rendelkező ügyfelek. A Netrisknél is 50 ezer forint körül alakult az átlagtarifa. Utóbbi internetes alkuszcég a honlapján folyamatosan közzéteszi az úgynevezett kgfb-indexet, amely hétről hétre méri az ott kötött szerződések átlagdíját. Júliusban már 52 500 forint fölé ment ez az összeg.

Az Unionnál is 50 ezer forint körül van az átlagdíj, de néhány biztosítónál ennél alacsonyabb, a Groupamánál például 48,8 ezer forint volt,a K&H-nál pedig nem érte el a 40 ezer forintot sem.

A nagyobb autóknál természetesen magasabb a kgfb-díja, a 151 kilowattnál nagyobb teljesítményű személygépkocsiknál a Netrisk adatai alapján A0 fokozatban már 90 ezer forint fölött van az átlagdíj, igaz, B10-ben csupán 31401 forint. A közepes (76-150 kilowattos) járműveknél A0-ban 68 ezer, B10-ben 27,2 ezer forint egy átlagos kgfb éves díja, az ennél kisebb teljesítményű autóknál pedig 51,5 ezer, illetve 22,5 ezer forint körül alakulnak a díjak.

A legnagyobb mértékben egyébként az elmúlt években a kisautók kötelezője drágult, B10 kategóriában 2016 eleje óta 76 százalékos volt az áremelkedés.

Emelkednek az árak

A biztosítók bármikor módosíthatnak a díjaikon. Vannak, amelyek évente ezt csak egyszer-kétszer teszik meg, ezek közé tartozik például az Aegon, a Genertel, a K&H, a Köbe és a Posta Biztosító, de olyan cégek is vannak, amelyek havonta igazítanak a díjakon (Allianz, Generali, Waberer), a többi biztosító évente háromszor-négyszer változtat évente. Az viszont közös az összes cégben, hogy a tarifamódosítások rendszerint áremeléssel is járnak.

Ennek a mértéke az idén már nem lesz olyan nagy, mint a korábbi években, a Netrisk például csupán 2-3 százalékos drágulással kalkulál.

Sebestyén László, a Netrisk ügyvezető igazgatója szerint elképzelhető, hogy egyes biztosítók ennél nagyobb mértékben is változtathattak a díjaikon, ám a piaci verseny, illetve az alkuszok által üzemeltetett platformokon elérhető díj-összehasonlítással az autósok jelentős része találhatott olyan tarifát, amellyel el tudta kerülni, hogy lényegesen magasabb díjon kelljen szerződnie a következő éves időszakra. Az Aegon szakértői mindenesetre úgy becsülik, 5-8 százalékos lehet az áremelkedés, a Generalinál pedig 3-5 százalékot várnak.

Nagyobbak a károk

A díjak emelkedésének elsődleges oka, hogy egyre nagyobbak a károk, pontosabban egyre többe kerül azok javítása. A Magyar Nemzeti Bank (MNB) néhány hete tette közzé a 2018. évi kötelező gépjármű-felelősségbiztosításra vonatkozó adatait, ez alapján a növekvő gépjármű darabszám mellett a kárgyakoriság csökkent az elmúlt évekhez képest, az egy kárra jutó kárfelhasználás viszont több mint 12 százalékkal nőtt.

A díjemelkedés mértéke is nagyjából ezt a változást követte. 2018-ban a kárhányad 68 százalékos volt, vagyis 2017-hez képest ugyan valamelyest csökkent, de a mértéke nem jelentős.

A kereskedők és autójavítók elmondása alapján a javítási árak emelkedését elsősorban a szakképzett szakemberhiánnyal küzdő piacon történt béremelkedés okozzák. Drágulnak az alkatrészek is, gyorsabban, mint az infláció, ebben szerepet játszik a forint gyengülése is. A kgfb-díját emellett az is növeli, hogy a gazdasági konjunktúra miatt emelkedett az átlagos futásteljesítmény, és ez növeli a balesetek számát.

Forrás: napi.hu

Borítókép: illusztráció

MEGOSZTOM: